Imobiliare.Sursa foto: Dreamstime.com

Imobiliare.Sursa foto: Dreamstime.com

Din cuprinsul articolului

0Silviu Munteanu, avocat și cadru didactic la Facultatea de Drept a Universității București, atrage atenția asupra riscurilor la care se supun potențialii cumpărători ai unui apartement.

Cu o experiență de peste 11 ani în reprezentarea clienților în cazuri imobiliare în orașe precum Brașov, București și Iași, inclusiv în dosare de amploare, cum ar fi NORDIS, el este cunoscut pentru că a atras atenția publicului asupra investițiea Solumnia&Viliera.

Primul semn de întrebare pentru potențialii cumpărători: prețul

Silviu Munteanu a subliniat că primul semn de întrebare pentru potențialii cumpărători ar trebui să fie prețul.

Dacă intenționezi să achiziționezi un apartament într-o zonă din Iași și ești conștient de nivelul prețurilor, este aproape imposibil ca un dezvoltator să ofere prețuri cu 400-500 de euro mai mici pe metrul pătrat, chiar și cu promisiunea de a plăti totul în avans.

„Dacă există niște oferte inițiale foarte bune și extrem de avantajoase, pe care potențialii cumpărători le văd ca fiind o oportunitatea economică, sunt șanse mari ca în realitate să sfârșească prin a-și lua țeapă.

Sunt seduși să investească în astfel de proiecte prin acordarea de reduceri dacă plătesc în avans un preț cât mai mare. În majoritatea spețelor noastre, tiparul este similar: avem oameni care au plătit 70-90 la sută din prețul de vânzare agreat conform antecontractului chiar la momentul semnării”, a afitmat Silviu Munteanu.

Potențialii cumpărători, riscuri semnificative în funcție de stadiul lucrării

Principiul „dacă pare prea frumos pentru a fi adevărat, atunci probabil nu este” se aplică și în domeniul imobiliar, afirmă avocatul. Oamenii care plătesc sume considerabile unui dezvoltator, în condițiile în care există doar o groapă în pământ și o machetă atrăgătoare, își asumă riscuri semnificative.

Un aspect pe care cumpărătorii ar trebui să-l analizeze, pe lângă preț, este sursa de finanțare a proiectului. Dacă dezvoltatorul intenționează să construiască exclusiv din avansurile clienților, riscurile sunt foarte mari, deoarece nu are responsabilitatea de a respecta standardele de calitate. De asemenea, nu există garanții în privința problemelor care ar putea apărea.

Pe de altă parte, dacă dezvoltatorul colaborează cu o bancă pentru obținerea unui împrumut, situația se schimbă. Banca deschide o linie de credit, decontează facturi, analizează rapoarte de cheltuieli și monitorizează progresul proiectului pe întreaga durată a investiției.

Dezvoltatorii care colaborează cu băncile nu vor oferi reduceri semnificative

Dezvoltatorii care colaborează cu bănci nu vor fi motivați să ofere reduceri semnificative la apartamente, pentru că acest lucru nu le-ar fi rentabil. De exemplu, un discount de 10-20% la un preț de 1.000 de euro pe metru pătrat ar putea reduce venitul mediu la 800 de euro, în timp ce costurile de producție ar putea ajunge la 700 de euro pe metru pătrat.

Cei care își construiesc direct proiectele imobiliare se asigură că au control asupra tuturor aspectelor companiei. Aceasta înseamnă că, atunci când compania atinge un nivel maxim de rentabilitate, este esențial să monitorizeze situația pentru a preveni insolvența.

Avocatul menționează că acești dezvoltatori iau diverse măsuri pentru a crea contracte între companii, astfel încât alte societăți pe care le controlează să devină creditorii principali în cazul în care intră în insolvență.

„Pe antecontracte, cei mai mulți dezvoltatori, și cei de bună credință, dar și cei rău-intenționați, au introduse clauze care în momentul intrării în insolvență produc efecte negative.

Iar principala clauză aici este cea referitoare la interdicția de notare în Cartea funciară de către promitentul cumpărător al apartamentului.

Notarul public nu ar trebui să autentifice contracte în cuprinsul cărora există astfel de clauze”, afirmă avocatul.

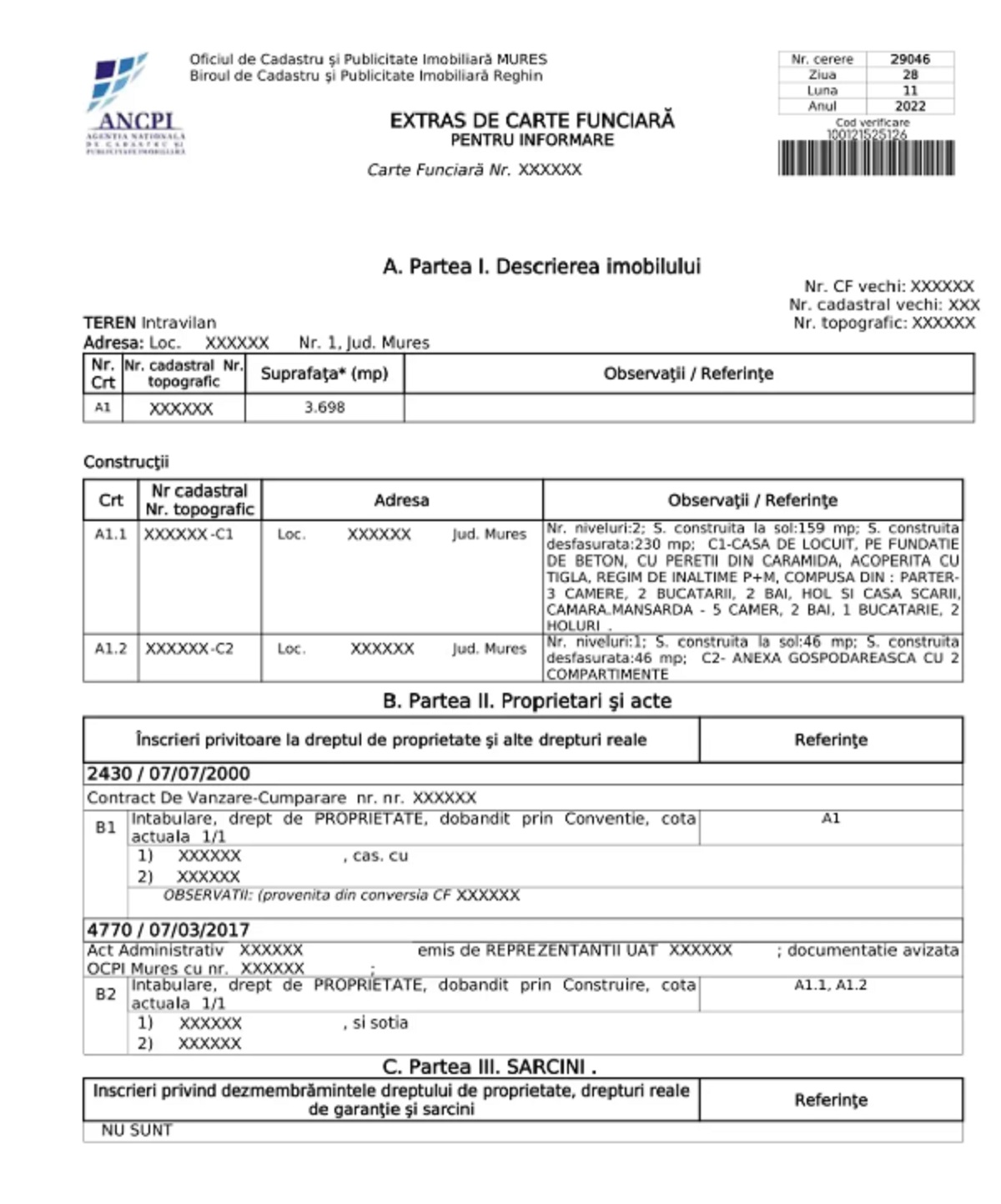

Cartea funciară, foarte importantă pentru potențialii cumpărători

Avocatul afirmă că potențialii cumpărători pot depune antecontractele pentru a înregistra viitoarele apartamente în Cartea funciară, chiar dacă acestea conțin anumite clauze.

Există o obligație de a accepta cererea de înregistrare, în ciuda acestor prevederi. Totuși, cumpărătorii se confruntă cu presiuni considerabile: unii dezvoltatori impun clauze abuzive, cum ar fi penalizări de tipul „dacă înregistrezi apartamentul, trebuie să plătești 50.000 de euro”.

De ce este esențială înregistrarea în Cartea funciară? Conform articolului 131 din Legea insolvenței, contractele de vânzare bazate pe un antecontract încheiat înainte de declanșarea procedurii de insolvență pot fi vândute doar în anumite condiții.

Carte funciară / sursa foto: ANCPI

Una dintre aceste condiții se referă la înregistrarea antecontractelor în Cartea funciară. În absența acestei înregistrări, după declararea insolvenței, contractele devin aproape nule, iar toți creditorii trebuie să se alinieze la masa credală.

Cartea funciară, rol decisiv în caz de insolvență

Avocatul mai afirmă că înregistrarea unui antecontract în Cartea funciară, care implică și plata unui avans, conferă, conform Codului Civil, fiecărui cumpărător din această situație dreptul la o ipotecă legală.

Astfel, în cazul unei insolvențe, creanța lor devine garantată: aceștia vor primi prioritate la recuperarea fondurilor din valorificarea activelor firmei sau din eventualele sume disponibile în conturile companiei.

Chiar și atunci când clienții de bună credință se înscriu la masa credală, dezvoltatorii pot recurge la diverse strategii. Avocatul explică faptul că, în peste 90% din cazuri, administratorul judiciar interpretează o prevedere legală care stipulează că potențialii cumpărători au o creanță în „clauză suspensivă”: aceasta nu este activată complet deoarece apartamentul nu a fost vândut efectiv (există doar un antecontract, o promisiune de vânzare).

Concluzia este că, deși în multe situații dețin peste 80% din suma datorată de firma aflată în insolvență, eu nu am capacitatea de a decide soarta acelei companii.

Recomandările noastre