Sursa foto: Unsplash

Sursa foto: Unsplash

Din cuprinsul articolului

Declarația unică 2025. ANAF a elaborat un nou model de formular ca urmare a modificărilor recente aduse prin mai multe acte normative. Mai exact, „modificările/completările au vizat în principal, reglementările care privesc stabilirea obligațiilor fiscale datorate de persoanele fizice în anul 2024”.

Declarația unică 2025: Care sunt principalele noutăți

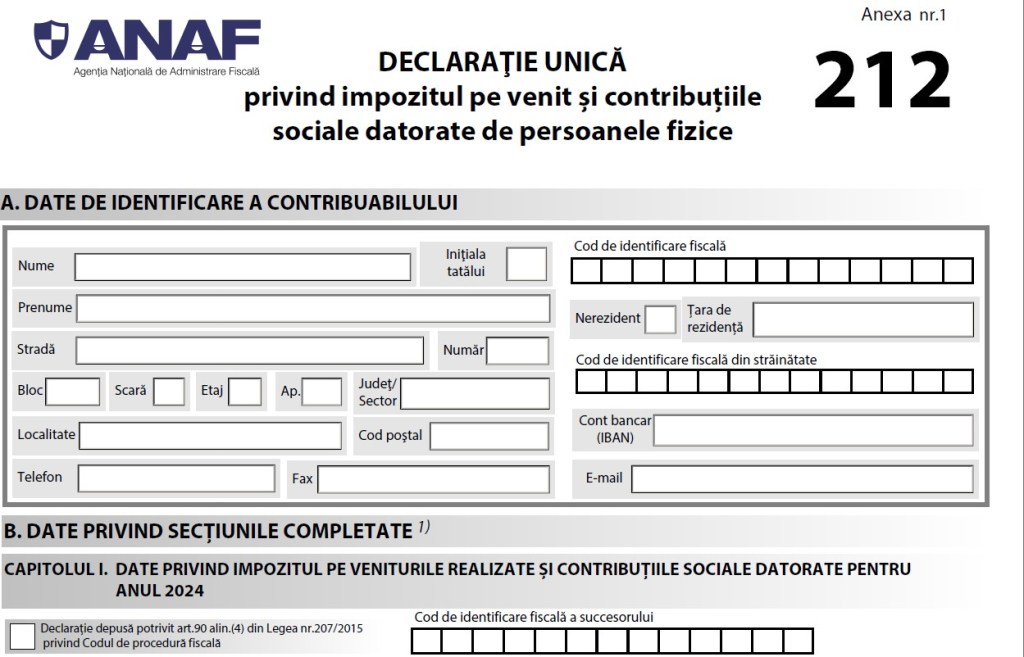

Cei care în 2024 au obținut venituri din activități independente sau din investiții precum dividende, criptomonede, dobânzi bancare etc., vor fi obligați să depună, până la data de 25 mai 2025, Declarația unică (Formular 212). În acest context, ANAF a elaborat un nou formular, care include schimbări față de cel din 2024, ca urmare a modificărilor aduse Codului fiscal.

În mod specific, pentru veniturile obținute din chirii, venitul net anual se calculează prin scăderea cheltuielilor, care se determină prin aplicarea unei cote de 20% asupra venitului brut.

Veniturile provenite din cedarea folosinței bunurilor din patrimoniul personal, plătite de persoane juridice sau alte entități obligate să țină evidența contabilă, sunt supuse impozitării prin reținere la sursă, impozitul fiind considerat final.

Ce se întâmplă cu taxarea veniturilor din activități independente

ANAF reiterează că au fost anulate reglementările conform cărora „veniturile obținute din desfășurarea a mai mult de cinci contracte de închiriere erau considerate venituri din activități independente”. Totodată, a fost eliminată posibilitatea de a stabili venitul net în sistem real, bazându-se pe informațiile din contabilitate.

- Este eliminată deductibilitatea costului de achiziţie al aparatelor de marcat electronice fiscale, din impozitul anual datorat,

- Este eliminată și posibilitatea direcționării sumei reprezentând până la 3,5% din impozitul anual datorat.

Declarația unică 2025, alte modificări

De asemenea, au fost „actualizate reglementările referitoare la stabilirea și finalizarea obligațiilor fiscale anuale pentru contribuția de asigurări sociale de sănătate datorată de persoanele fizice care obțin venituri din activități independente din una sau mai multe surse (venituri care se determină în sistem real, venituri realizate în baza contractelor de activitate sportivă sau venituri stabilite pe baza normelor de venit, după caz)”.

Sursa foto: ANAF

Noi dispoziții privind impozitul pe veniturile realizate şi contribuţiilor

Marți, 3 decembrie 2024, președintele Agenției Naționale de Administrare Fiscală a inițiat o dezbatere publică privind proiectul de ordin destinat aprobării modelului, conținutului, modalității de depunere și gestionare a formularului 212 „Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice”.

Modificările și completările s-au concentrat în principal pe reglementările referitoare la stabilirea și finalizarea obligațiilor fiscale ale persoanelor fizice pentru anul 2024. De asemenea, s-a urmărit simplificarea obligațiilor declarative ale contribuabililor prin eliminarea necesității de a stabili și declara impozitul pe veniturile estimate, precum și contribuțiile sociale datorate pe parcursul anului fiscal.

Potrivit juridice.ro, stabilirea impozitului pe veniturile obținute și a contribuțiilor sociale aferente pentru anul 2024 se face după următoarele criterii:

- Modalitatea de stabilire a bazei de impunere și a impozitului pe veniturile din cedarea folosinței bunurilor,

- Modalitatea de stabilire a venitului net anual impozabil din activități independente, determinat în sistem real,

- Modalitatea de stabilire a venitului net anual impozabil din drepturi de proprietate intelectuală, determinat în sistem real,

- Modalitatea și perioada de reportare/compensare a pierderilor fiscale anuale,

- Eliminarea deductibilității costului de achiziţie al aparatelor de marcat electronice fiscale, din impozitul anual datorat.

Recomandările noastre