credit ipotecar. Sursa foto: Pixabay

credit ipotecar. Sursa foto: Pixabay

Din cuprinsul articolului

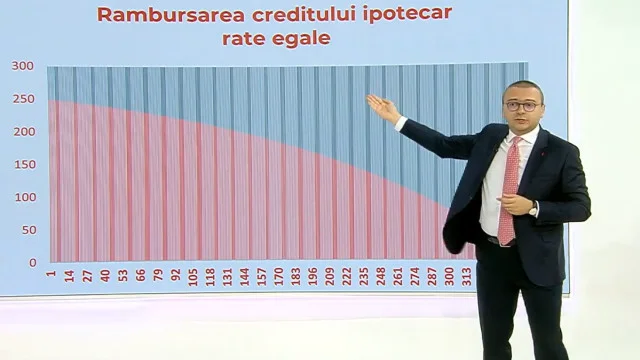

Iancu Guda, expertul în economie, a prezentat un grafic referitor la rambursarea creditului ipotecat și a explicat cum poți plăti cât mai puțini bani înapoi, reducând astfel dobânda.

Iancu Guda, creditul ipotecar de 50.000 de euro, pe 30 de ani

Iancu Guda, când vine vorba de rambursarea creditelor anticipate, mulți se întreabă care este cea mai bună strategie: să faci o rambursare mai mare dintr-o dată sau să plătești sume mai mici lună de lună.

Prima practică: Atunci când luați un credit ipotecar, încercați să-l luați pe o perioadă cât mai scurtă, 25-20 de ani, poate chiar mai puțin. Vei plăti înapoi mai puțină dobândă. Sigur, efortul este că rata lunară e mai mare, dar te interesează să plătești mai puțină dobândă.

Începem cu suma de 50.000 de euro, la care se aplică o dobândă de 6% pe an, împărțită la 12 luni. Astfel, în prima lună, dobânda va fi de 249 de euro. Rata lunară, pe care am menționat-o anterior, este de 299 de euro, iar diferența de 49 de euro reprezintă principalul, care se scade din suma inițială de 50.000 de euro.

Este recomandat să optați pentru o dobândă fixă

Astfel, soldul rămas de rambursat la sfârșitul fiecărei luni va fi de 50.000 minus principalul de 49, adică 49.951 de euro. Acest proces continuă până la achitarea completă a creditului. De aceea, este esențial să înțelegi aceste două principii fundamentale și formulele simple care stau la baza graficului de rambursare, a explicat Iancu Guda.

specialistul economic Iancu Guda. Sursa foto: Observator

Anuitatea lunară plătită la bancă constă din dobânda aplicată la principalul rămas, plus suma destinată rambursării creditului, adică componenta de principal. Astfel, soldul rămas de rambursat este echivalent cu împrumutul inițial minus suma pe care ai rambursat-o din principal. La acest sold, se aplică lunar dobânda contractuală. Este important de menționat că dobânda nu rămâne fixă pe o perioadă de 30 de ani; de obicei, aceasta este stabilită pe o perioadă de 3-5 ani, iar în condiții de inflație ridicată, este recomandat să optezi pentru o dobândă fixă, mai arată expertul financiar Iancu Guda.

Rambursați anticipat în prima perioadă a creditului ipotecar

A doua practică: Ai obținut un credit ipotecar? În următorii 2-3-4 ani, este esențial să îți reduci cheltuielile la minimum. Renunță la concedii, la fumat și evită risipa. Fiecare leu cheltuit reprezintă o oportunitate pierdută de a face o rambursare anticipată a creditului ipotecar. În primii ani, dacă alegi să faci acest lucru, poți plăti de patru ori mai puțină dobândă. Așadar, gândește-te că, dacă ai un credit ipotecar și decizi să mergi anul următor într-un concediu de 1.000 de euro, de fapt, nu ai cheltuit doar 1.000 de euro, ci 4.000! Aceasta pentru că, prin rambursarea anticipată, ai fi redus dobânda viitoare cu 4.000 de euro.

Așadar, este important să fiți atenți la cheltuieli după ce ați obținut un credit ipotecar. Încercați să fiți mai economi, să reduceți risipa, să economisiți cât mai mult și să faceți rambursări anticipate cât mai devreme, în primele etape ale creditului. Numai astfel veți putea diminua dobânda totală pe care o plătiți băncii, a concluzionat specialistul economic Iancu Guda, potrivit observatornews.ro.

Recomandările noastre