Majoritatea cadrelor didactice care fac meditații cu copiii la diverse materii nu se grăbesc să declare la stat sumele obținute pentru a plăti taxele și impozitele aferente. Pentru a intra în legalitate cu acest venit suplimentar, meditatorii trebuie să se înregistreze ca PFA.

„Meditez limba engleză clasele 1-12 la domiciliul elevului sau personal, 50 RON ședința de o oră și jumătate” – asemenea anunțuri la diferite prețuri și pentru diferite materii abundă în ziare și pe internet, atât pe site-urile cu oferte generaliste, cât și pe portaluri special dedicate meditațiilor.

De ani întregi, meditațiile pe care profesorii din școli, licee și universități le fac cu elevii reprezintă activități independent e ce aduc un venit suplimentar angajaților din învă țământ, care se plâng din cauza lefurilor mici. De exemplu, în luna februarie a acestui an, salariul mediu net din învățământ era de 1.520 lei/lună, cu 12% mai mic decât media pe țară, de 1.731 lei lunar, conform cifrelor Institutului Național de Statistică (INS).

Însă, marea majoritate a profesorilor care oferă meditații în România preferă să o facă fără factură și, deci, fără să plătească taxe și impozite. Ei încasează prețuri cuprinse între 25 și 120 lei pe ședință, în funcție de materie, specializare, localitate și durata ședinței.

Astfel, profesorii meditatori reprezintă una dintre categoriile profesionale cu risc mare de evaziune fiscală, motiv pentru care aceștia ar putea deveni oricând o țintă a controalelor.

Forma legală de activitate pentru un meditator

În opinia avocatului specialist în fiscalitate Gabriel Biriș, „este puțin probabil ca profesorii să dea chitanță fiecărui copil”, iar contabilitatea trebuie ținută în partidă simplă. Însă, dacă toți profesorii și-ar legaliza veniturile din meditații, plătind taxe și impozite, aceste servicii s-ar scumpi, spune fondatorul casei de avocatură Biriș-Goran, pentru EVZ.

Reprezentanții Agen ției Naționale de Administrare Fiscală (ANAF) afirmă că „veniturile obţinute de către profesori din acordarea de meditaţii elevilor fac parte din categoria veniturilor din activităţi independente – venituri comerciale”.

Ce dări trebuie să plătească la stat

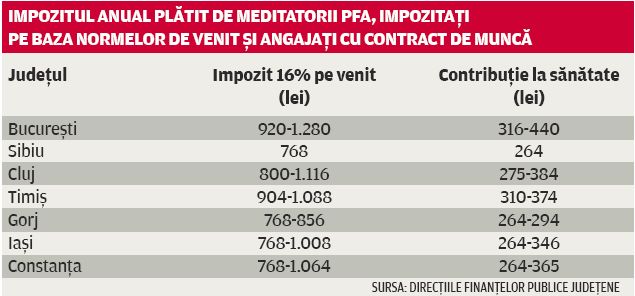

Un profesor care acordă meditații poate opta pentru plata impozitelor în sistem real sau pe baza normelor de venit. Important este ca, în cel mult 15 zile de la începerea activității, să depună la Fisc Declarația privind venitul estimat sau privind norma de venit. În baza acestui act, lucrătorii fiscali emit decizia de impunere pentru plata anticipată a impozitului de 16%. „Plăţile anticipate se efectuează în patru rate egale, până la data de 25 inclusiv a ultimei luni din fiecare trimestru”, precizează reprezentanții ANAF, pentru EVZ.

Dacă profesorul meditator este angajat cu normă întreagă, PFA-ul său nu va plăti contribuția socială pentru pensie, iar în cazul în care optează pentru taxarea în baza normelor de venit, impozitul pe venit de 16% și contribuția de 5,5% la sănătate se reduc la jumătate.

Impozitarea în baza normelor de venit îi avantajează pe acei profesori care fac multe meditații, câștigând din această sursă peste 5.000-6.000 lei pe an.

Însă, dacă profesorul estimează că va avea venituri reduse din meditații, specialiștii recomandă să aleagă impozitarea în sistem real, plătind impozit pe sumele obținute.

Recomandările noastre