Declaratia unică ANAF. Sursa foto: Arhiva EVZ

Declaratia unică ANAF. Sursa foto: Arhiva EVZ

Din cuprinsul articolului

Un formular nou în 2022 pentru declarația unică, reglementat prin Ordinul preşedintelui ANAF, a fost publicat în Monitorul Oficial pe 5 ianuarie, data la care intră în vigoare actul normativ.

Formularul ANAF oficializat miercuri va fi utilizat pentru declararea impozitului pe veniturile extrasalariale realizate şi a contribuţiilor sociale datorate în anul 2021, precum şi pentru declararea impozitului pe veniturile extrasalariale estimate şi a contribuţiilor sociale datorate în anul 2022.

Noutăţile aduse de formularul declaraţiei unice din 2022

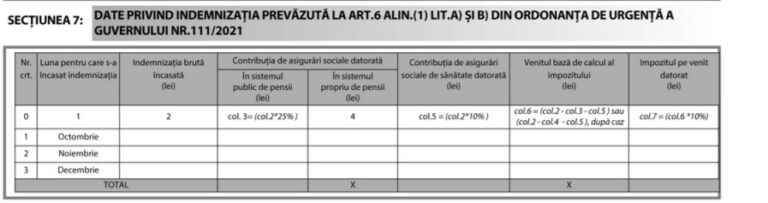

Printre noutăţile aduse de formularul declaraţiei unice din 2022 se numără introducerea la capitolul I a unei secţiuni distincte, secţiunea 7, pentru stabilirea şi declararea obligaţiilor fiscale – impozit pe venit, CAS şi CASS – datorate de către persoanele fizice pentru indemnizaţiile primite în perioada suspendării activităţii ca urmare a deciziilor guvernului de limitare a efectelor provocate de îmbolnăvirile de Covid-19.

Corelativ, formularul DU a fost actualizat la secţiunea 8 a primului capitol cu rubrici despre impozitul şi contribuţiile sociale datorate de persoanele fizice din sfera de aplicare a OUG nr. 111/2021, reiese din ordinul ANAF nr. 2.127/2021, consultat de Economica.net.

Declaraţie unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice are un formular nou în 2022, reglementat prin Ordinul preşedintelui ANAF nr. 2.127/2021. Actul normativ intră în vigoare la 5 ianuarie 2022, odată cu publicarea sa în Monitorul Oficial.

Formularul declaraţiei unice, oficializat miercuri, va fi utilizat pentru declararea impozitului pe veniturile extrasalariale realizate şi a contribuţiilor sociale datorate de persoanele fizice în anul 2021, precum şi pentru declararea impozitului pe veniturile extrasalariale estimate şi a contribuţiilor sociale datorate în anul 2022.

Declaraţia unică se depune, împreună cu anexele completate, dacă este cazul, astfel:

- prin mijloace electronice de transmitere la distanță, respectiv: - prin intermediul serviciului „Spațiul privat virtual” (SPV); - pe site-ul e-guvernare.ro, cu semnătură electronică calificată.

Programul de asistență este pus la dispoziția contribuabililor gratuit de unitățile fiscale subordonate sau poate fi descărcat de pe site-ul ANAF. în format hârtie, direct la registratura organului fiscal sau prin poștă, cu confirmare de primire. Declarația se pune gratuit la dispoziția contribuabilului.

Când se depune declarația unică

Data depunerii declarației în format hârtie este data înregistrării acesteia la organul fiscal sau data depunerii la poștă, după caz.

Declaraţia unică se depune la Fisc până la data de 25 mai inclusiv a anului următor celui de realizare a veniturilor pentru declararea venitului realizat şi stabilirea/definitivarea impozitului anual pe venit și a contribuțiilor sociale; - până la data de 25 mai inclusiv a fiecărui an, pentru stabilirea și declararea impozitului pe venitul estimat/norma de venit estimată că se se realiza în fiecare an fiscal, precum și pentru declararea și stabilirea contribuțiilor sociale datorate; - până la data de 25 mai inclusiv a anului următor celui de realizare a veniturilor, sub sancţiunea decăderii, în cazul exercitării opţiunii privind destinaţia unei sume reprezentând până la 3,5% din impozitul datorat pe venitul net anual impozabil/câştigul net anual impozabil stabilit potrivit articolului 123 alineatul (3) din Codul fiscal, pentru susținerea entităților nonprofit care se înființează și funcționează în condițiile legii și a unităților de cult, precum și pentru acordarea de burse private.

Declarația unică se depune în termen de 30 de zile de la data producerii evenimentului/încheierii contractului între părți, în cazul contribuabililor care încep o activitate în cursul anului fiscal sau al celor care obțin venituri din cedarea folosinței bunurilor din patrimoniul personal, altele decât veniturile din arendare pentru care impunerea este finală și care nu au avut, până la acea dată, obligația depunerii declarației unice, reiese din Ordinul preşedintelui ANAF nr. 2.127/2021, consultat de Economica.net. Principalele modificări aduse formularului declaraţiei unice vizează:

introducerea la capitolul I a unei secţiuni distincte, secţiunea 7, pentru stabilirea și declararea obligaţiilor fiscale datorate de persoanele fizice pentru indemnizațiile primite în acord cu OUG nr. 111/2021, pe perioada în care şi-au întrerupt activitatea ca urmare a deciziilor guvernului de stăvilire a crizei provocate de Covid-19.

Corelativ, introducerea rubricilor despre impozitul şi contribuţiile sociale datorare de persoanele fizice pentru indemnizaţiile primite pe perioada suspendării activităţii, în acord cu dispoziţiile Ordonanţei de urgenţă a Guvernului nr. 111/2021;

Recomandările noastre