EVZ Special

Ţeapă istorică dată de statul român beneficiarilor de fonduri europene. 100.000 de proiecte duse de râpă!

Prin folosirea a două cursuri de schimb, APDPR a scăzut dramatic banii nerambursabili care trebuiau să ajungă în conturile firmelor care au participat Programul Naţional pentru Dezvoltare Rurală. Din 4 februarie, AFIR nu şi-a găsit timp să ne trimită punctul său de vedere.

Statul român a împins spre faliment mii de firme, evaluate de către experţi, dovedite viabile, acceptate la finanţare din fondurile de coeziune europeană şi fonduri naţionale, creditate şi garantate, care au contractat fonduri europene. Comisia Europeană (CE) tace complice de ani de zile, deşi încă din 2012 i-a fost sesizat în mod constant de către beneficiarul SC LIANCE TOUR SRL grave neregului, care conduc firmele în faliment, mai ales ţinând cont de faptul că doar CE are competenţă exclusivă în domeniul reglementării ajutoarelor de minimis şi al concurenţei.

Atrași în capcană

Există bănuiala mai mult decât rezonabilă că Guvernul, prin Agenţia de Plăţi pentru Dezvoltarea Rurală şi Pescuit (APDPR), în prezent Agenţia pentru Finanţarea Investiţiilor Rurale (AFIR), a cofinanţat afacerile, nu din bani de la bugetul naţional, ci jucându-se cu aplicarea unui curs valutar neconform, în afara legii, în detrimentul a mii de firme beneficiare ale banilor europeni nerambursabili. Mai bine spus, Uniunea Europeană şi Guvernul României au avut interes în dezvoltarea unor zone şi crearea unor noi locuri de muncă drept pentru care au atras investitori să investească în proiecte finanţate de la bugetul UE şi bugetul naţional, însă se face dovada că de fapt, prin manevre frauduloase, beneficiarii au fost atraşi într-o capcană.

Ne puteți urmări și pe Google News

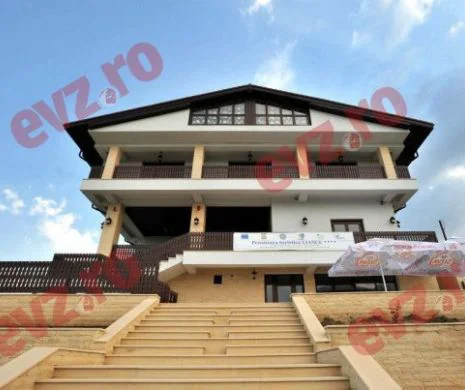

Totul a ieşit la iveală când Alfred Gabriel Paraschiv, cu dublă cetăţenie, română şi germană, în calitatea de administrator al Liance Tour SRL, a reclamat executarea de către APDPR a contractului pe care îl semnase cu aceasta, de 200.000 de euro nerambursa - bili, pentru c o n s t r u c ţ i a unei pensiuni la Mahmudia, în Delta Dunării. Guvernul se obliga să pună 20 la sută din suma totală, prin APDPR, iar Comisia Europeană restul. Însă, atât investitorul cât şi CE ar fi fost victimele statului român, care prin practicarea a două cursuri de schimb, în loc să dea 40.000 de euro, a contribuit doar cu 1671 euro. Acum se pune întrebarea: Cine a fost mintea “luminată” care a vulnerabilizat un întreg program de finanţare?

Ultimele plângeri depuse, în august 2018, de Paraschiv la DIICOT au fost trimise în decembrie, “spre competentă soluţionare”, la DNA.

De la 3,6 la 4,5

Mecanismul a fost simplu, când au intrat în ţară banii de la CE aceştia au intrat la cursul reglementat de art. 13 alin. 2 al regulamentului CE 883/2006. În contractul de finanţare cursul de schimb a fost ilegal blocat la cel la care s-a depus studiul de fezabilitate, respectiv 3,6545 lei/euro, iar când s-a făcut plata către beneficiar, APDPR a calculat partea sa de contribuţie la 4,5209 lei/euro. Prin urmare, APDRP a blocat accesul la sursa de finanţare pe care beneficiarul a contracta-o fix în euro. În Uniunea Europeană nu există contracte cu fonduri europene în monedă naţională, ci toate aceste contracte sunt exprimate doar în euro.

Plăţile către beneficiar s-au făcut cu încălcarea art. 13 alin. 2 al regulamentului CE 883/2006, care prevede foarte limpede modalitatea de plată, recuperare şi stabilirea cursului de schimb pentru statele membre care nu au aderat la moneda euro. După ce pe fir a intrat OLAF, în urma plângerilor lui Paraschiv, guvernul, pentru a şterge urmele uriaşei “inginerii”, a reorganizat APDRP - Autoritatea Contractantă, dându-i numele de AFIR.

În aprilie 2013, într-un comunicat al Ministerului Agriculturii şi Dezvoltării Rurale se arăta: “Beneficiarii privaţi ai proiectelor depuse pe măsurile de investiţii din Programul Naţional pentru Dezvoltare Rurală (PNDR), în contextul economico-financiar intern şi extern, au semnalat Ministerului Agriculturii şi Dezvoltării Rurale dificultăţi în derularea implementării proiectelor.

Unul din factorii ce influenţează negativ situaţia financiară a beneficiarilor este suportarea diferenţelor de curs valutar nefavorabil, dintre valoarea ajutorului public nerambursabil ce face obiectul contractului exprimat în euro şi lei, raportat la momentul previzionării bugetului proiectului faţă de costurile finale”. Deci, Ministerul Agriculturii şi Dezvoltării Rurale a promovat un proiect de Ordonanţă de Urgenţă într-un domeniu în care nu are competenţă. Aşa că statul român şi Comisia Europeană au obligaţia să reclarifice situaţia juridică a Contractelor de finanţare!

Acuzaţie de spălare de bani

Într-una din plângerile depuse la DIICOT în august anul trecut, adică la peste cinci ani de când MADR se arăta preocupat de situaţia creată, Paraschiv arată: „MADR vrea să suporte diferenţa de curs valutar! - ceea ce reprezintă disimularea realității prin crearea aparenței existenței unei operațiuni care în fapt și legal nu există. Observăm că se încearcă pierderea urmei provenienţei frauduloase de către autorul infracţiunii predicat printr-un act ulterior, (atenţie!) într-un domeniu în care statul membru nu are nici o competenţă, manifestare a atributului de dispoziţie asupra produsului infracţiunii, este întrunit conţinutul constitutiv al infracţiunii de spălare a banilor”. Cu alte cuvinte, în baza unei rezoluţii, statul român emite, în scopul ștergerii urmelor, acte normative cu forță superioară dispozițiilor legale comunitare imperativ aplicabile statelor membre care nu aparțin zonei euro! Concluzia: Beneficiarul de proiect este discriminat contractual faţă de ceilalţi beneficari la nivelul Uniunii care primesc finanţarea integrală! Nu există curs valutar favorabil sau nefavorabil, ci doar fraudarea dispozițiilor legale prin neaplicarea legii incidente prevăzută de art. 13 alin (2) din Regulamentul CE nr.883/2006 care stabilește un curs de schimb unic, ce trebuie aplicat de către agențiile de plăți ale statelor membre ce nu aparțin zonei euro. Pe de altă parte, Paraschiv a arătat, în plângerea depusă la DIICOT, “că se poate reţine în concurs ideal a infracţiunii din care rezultă că banii supuşi spălării şi a infracţiunii de spălare a banilor în varianta normativă prevăzută la art. 29 alin. 1 lit. c) din Legea nr. 656/2002 atunci când autorul spălării banilor dobândeşte bunuri provenind din săvârşirea de infracţiuni, și este urmată de un act subsecvent în scopul disimulării originii ilicite a banilor”. Anunţul Ministerului Agriculturii a fost doar o metodă vicleană folosită în scopul de a șterge urmele unor infracțiuni și de a distruge Liance Tour și alte multe firme benficiare ale programului. Asta pentru că diferențele ilegale apărute din încălcarea art. 13 alin (2) din Regulamentul CE nr. 883/2006 nu au ajuns nici acum în contul beneficiarului Liance Tour SRL.

Insolvenţa şi recuperarea

Evident că Liance a fost nevoită să intre în insolvenţă, în urma gravelor “erori” ale statului care au produs efecte în cascadă. Iar la proces, altă belea. APDRP, care a efectuat plăţi către beneficiarul final în perioada 2009 - 2011, în patru tranşe, în total 524.604,67 lei, a solicitat, la recuperarea ajutorului nerambursabil în dosarul de insolvenţă 3036/88/2012 de la Tribunalul Tulcea aceaşi sumă, respectiv 524.604,67 lei. Cu alte cuvinte, pentru că în contractul cadru, prin inginerii financiare, APDRP a aplicat acelaşi curs la întreaga sumă, s-a redus ilegal contribu - ţia angajată a finanţatorilor Uniunea Europeană şi Guvernul României, care conform legii este exprimată şi fixă în euro la cursul stabilit de art. 13 alin (2) din Regulamentul CE nr. 883/2006.

Deci, în procedura de insolvență, Autoritatea Contractantă - APDRP a încălcat Art. 13 alin (2) din Regulamentul CE nr.883/2006 care prevede “pentru întocmirea declarațiilor de cheltuieli în euro, agențiile de plăți ale statelor membre care nu aparțin zonei euro aplică pentru fiecare operațiune de plată sau de recuperare, penultimul curs de schimb stabilit de BCE, înainte de luna în care operațiunile sunt înregistrate în conturile agenției de plăți”. Directorul general al Agenției de plăți APDRP (actualmente AFIR), prin adresa E18769 din 02.07.2014, recunoaștea senin că a restrâns ilegal aplicarea Regulamentului (CE) menționat, arătând: “Facem precizarea că acest Regulament se aplică numai pentru operațiuni de plată”, ceea ce reprezintă disimularea realității prin crearea aparenței existenței unei operațiuni care în fapt și legal nu există.

Evidenţă contabilă dublă

În sesizarea DIICOT, administratorul Liance susţine: “Suntem în prezenţa executării unei evidențe contabile duble (evaziune fiscală), folosindu-se înscrisuri sau alte mijloace de stocare a datelor, în scopul sustragerii de la îndeplinirea obligaţiilor fiscale. Executarea de evidenţe contabile duble presupune atât executarea evidenţei contabile oficiale, cât şi executarea evidenţei contabile paralele (…) Prin omisiuni şi neinformare corectă, APDRP în numele Comisiei Europene şi a Guvernului României s-a înscris la masa credală în dosarul 3036/88/2012 Tribunalul Tulcea cu acte neconforme, în conţinut (fals, uz de fals, fals intelectual), ţinând beneficiarul S.C LIANCE TOUR SRL cu intenție captiv în insolvenţă pentru că, prin onorarea contractului, apărea şi obligaţia de compensare a prejudiciilor cauzate din aplicarea neconformă prin încălcarea Legii, inclusiv dobânzi şi penalităţi”.

APDRP a adăugat la lege

Din răspunsul Comisiei Europene înregistrat cu Ref. Ares (2018)1822262 - 05/04/2018 reiese că agenția de plăți - APDRP a adăugat la lege: „În particular, în scrisoarea dvs. din 22.12.2017, ați întrebat dacă Comisia a acordat României o derogare specială în ceea ce privește aplicarea articolului 13 alineatul (2) din Regulamentul (CE) nr. 883/2006, care reglementează ținerea evidenței conturilor de către agențiile de plăți și declarațiile de cheltuieli. Aș dori să vă confirm că României nu i-a fost acordată o astfel de derogare.”

Trebuie menționat că cursul de schimb prevăzut de dispoziția sus menționată a Regulamentului (CE) nr. 883/2006 este un curs de schimb unic, care trebuie aplicat de către agențiile de plăți ale statelor membre ce nu aparțin zonei euro, în vederea prezentării către Comisie a declarațiilor lor de cheltuieli în euro, pentru toate operațiunile de plată contabilizate – per program de dezvoltare rurală și per măsură – în cursul unei luni date.

Așadar, deoarece toate plățile efectuate de Comisie în favoarea agenției de plăți se bazează pe plățile reale efectuate în favoarea beneficiarilor finali în moneda națională, transformate în euro la cursul de schimb prevăzut de legislație, nu există câștiguri sau pierderi generate de schimbul valutar și eventual însușite ilegal, reiese din Adresa emisă de Comisia Europeană în data de 30.07.2013, AGRI M3/EA/13- 398 Ares(2013) 2821800 a Directorului General al Direcției Generale de Agricultură şi Dezvoltare Rurală a CE, Aldo Longo, comunicată către Liance. Prin urmare, Comisia Europeană confirmă că a efectuat plata către APDRP pentru a fi transmisă către beneficiarul final S.C LIANCE TOUR SRL în euro la cursul stabilit de articolul 13 alineatul (2) din Regulamentul (CE) nr. 883/2006.

Acum se pun întrebările: Unde sunt banii? De ce Comisia Europeană nu a verificat traseul fondurilor alocate în România?

Diferenţa între ce a dat UE şi ce a ajuns la beneficiarul final este de 15,65%

O situație care a adus atingere raportului juridic stabilit la semnarea Contractelor de Finanțare, cu valoare de lege între părți, a fost că între Comisia Europeană și agenția de plăți APDRP (actualmente AFIR) există diferenţe masive de plăți. Între ce a transmis Comisia Europeană agenției de plății APDRP și între ce aceasta a transmis mai departe beneficiarului de proiect din neaplicare cursului de schimb valutar prevăzut de art. 13 alin (2) din Regulamentul CE nr. 883/2006 au rezultat diferențe majore de fonduri care au fost, probabil, însușite fraudulos, delapidate de către autori necunoscuți din cadrul agenției de plăți, respectiv 15,65% din valoarea angajată (extrapolate la numărul de firme beneficiare este posibil să rezulte miliarde de euro). Departamentul juridic și departamentul contabil al agenție de plăți APDRP (actualmente AFIR) se impune să clarifice când, cum și unde au ajuns aceste fonduri. “Rezultă cu claritate că suntem în prezenţa executării de evidențe contabile duble presupunând atât executarea evidenței contabile oficiale cu Comisia Europeană, cât și executarea evidenței contabile paralele cu beneficiarul de proiect prin care funcţionarii publici au delapidat fonduri. Aici, aducem în atenția organelor de urmăririe penală să nu se facă o confuzie voită cu privire la contabilitatea partajată la care este obligată agenția de plăți APDRP (actualmente AFIR)”, mai scrie Paraschiv într-o plângere care acum se află la DNA.

Recomandările noastre