Economie

Creditul ipotecar detronează programul Prima Casă. Iată care este mai avantajos și ce beneficii aduce

credit ipotecar. Sursa foto: Pixabay

credit ipotecar. Sursa foto: Pixabay

Din cuprinsul articolului

De-a lungul timpului, românii s-au plâns de faptul că programul Prima Casă este mai avantajos pentru achiziționarea unui imobil, comparativ cu creditul ipotecar. Specialiști susțin contrariu, arătând prin cifre care este cea mai avantajoasă metodă pentru achiziționarea unui imobil.

Creditul ipotecar și Programul Prima Casă sunt două dintre variantele luate în calcul de către români atunci când doresc să își achiziționeze o locuință. În timp ce se vehiculează că Prima Casă ar fi o variantă mai avantajoasă, specialiștii susțin contrariu. Creditul ipotecar vine fără limită și cu multe alte avantaje.

Este extrem de important să știi foarte bine suma pe care vrei să o soliciți atunci când faci o comparație între cele două programe de finanțare. Avantajele unui credit ipotecar variază în funcție de suma pe care o poți solicita, dobânda creditului pe care dorești să-l obții, gradul de îndatorare, precum și perioada de rambursare:

- Poți solicita o sumă oricât de mare, atât timp cât respecți gradul de îndatorare calculat conform veniturilor tale.

- Brokerul de credite poate negocia pentru tine* dobânda creditului ipotecar cu banca, chiar dacă dobânzile de pe piața financiar-bancară sunt competitive. Acesta îți poate obține un credit ipotecar în 2022 chiar mai ieftin decât era Noua Casă în 2021 (*valabil în anumite condiții și doar pentru o anumită categorie de clienți).

- Pentru accesarea unui credit ipotecar, avansul standard este de 15% însă pe piața financiar-bancară din România poți accesa și credite ipotecare fără avans (finanțare 100%), dacă poți garanta cu un imobil suplimentar.

- Dacă dispui de venituri din străinătate, acestea sunt și ele luate în calcul la anumite bănci care acordă credite ipotecare, cu sau fără codebitor cu venituri din România.

- Poți avea un grad de îndatorare mai mare decât cel de la programul Noua Casă, pentru creditul ipotecar acesta ajunge la maximum 55% din venituri.

- Poți beneficia de o perioadă de rambursare de până la 35 de ani (atât timp cât vârsta ta este de maximum 70 de ani atunci când termini creditul de achitat).

- Dacă te hotărăști să achiți anticipat suma solicitată, băncile NU vor percepe dobânzi.

- Te bucuri de condiții mai relaxate la creditul ipotecar față de cel de la Noua Casă. Accesând un credit ipotecar, poți oricând refinanța, închiria sau vinde imobilul achiziționat cu banii obținuți din împrumut.

Diferențe între credit ipotecar și Noua Casă

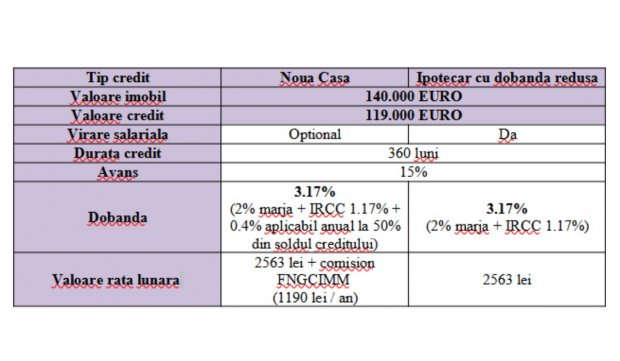

Cea mai bună soluție de finanțare de pe piață pentru achiziționarea unui imobil este creditul ipotecar cu cea mai mică dobândă de pe piață. Instituțiile financiare din România pun la dispoziție mai multe pachete de finanțare, din care solicitantul să poate alege cel care se potrivește nevoilor sale.

Creditul ipotecar și programul Noua Casă sunt diferite, însă ele prezintă anumite avantaje sau dezavantaje, în funcție de suma necesară pentru achiziționarea unui imobil. În cazul programului Casă Nouă, avansul de 15% devine obligatoriu dacă suma creditului depășește 70.000 de euro.

Sursa foto: Antena 3

Specialiștii recomandă consultarea unui broker de credite înainte de a decide asupra unei soluții de finanțare pentru achiziționarea unui imobil. Acesta te poate sfătui care măsură ți se potrivește mai bine, însă îți oferă sprijinul pe tot parcursul accesării creditului ipotecar.

Care este rolul brokerului de credite?

- Brokerul de credite cunoaște condițiile de creditare și de eligibilitate ale fiecărei bănci, astfel va putea identifica rapid oferta și banca potrivită nevoilor tale.

- Un broker de credite va lua în considerare următoarele condiții de creditare atunci când îți analizează profilul: vechimea în câmpul muncii, vechimea la actualul angajator, valoarea minimă acceptată a veniturilor, vârsta maximă acceptată a codebitorului (acolo unde este cazul), vârsta maximă acceptată a viitorului debitor, tipurile de venituri eligibile și multe altele. Deoarece aceste condiții diferă de la o bancă la alta, este esențială experiența brokerului. Cu o experiență de ani de zile în acest domeniu, brokerul de credite află imediat modificările și update-urile ofertelor bancare și cunoaște în detaliu toate modalitățile de obținere a unui credit.

- După analiza preliminară, brokerul de credite îți poate spune PE LOC dacă poți sau nu să fii creditat. Iar ceea ce este foarte important, analiza preliminară realizată de un broker NU îți afectează scorul FICO.

Recomandările noastre