Economie

Clujenii își cumpără cel mai ușor o locuință. Cum arată piața imobiliară și cea a creditelor în România

Imobiliare. Sursa foto: arhivă EVZ

Imobiliare. Sursa foto: arhivă EVZ

Din cuprinsul articolului

Banca Națională a publicat raportul pentru anul 2022 cu privire la principalele sale atribuții de politică monetară, stabilitate financiară, reglementare, autorizarea și supraveghere prudențială a instituțiilor financiare. Dar din același raport reies date interesante și despre piața imobiliară.

Astfel, în acest raportul realizat de specialiștii BNR se află, printre altele, și date privitoare la evoluția pieței imobiliare și a creditelor ipotecare în ultimul an.

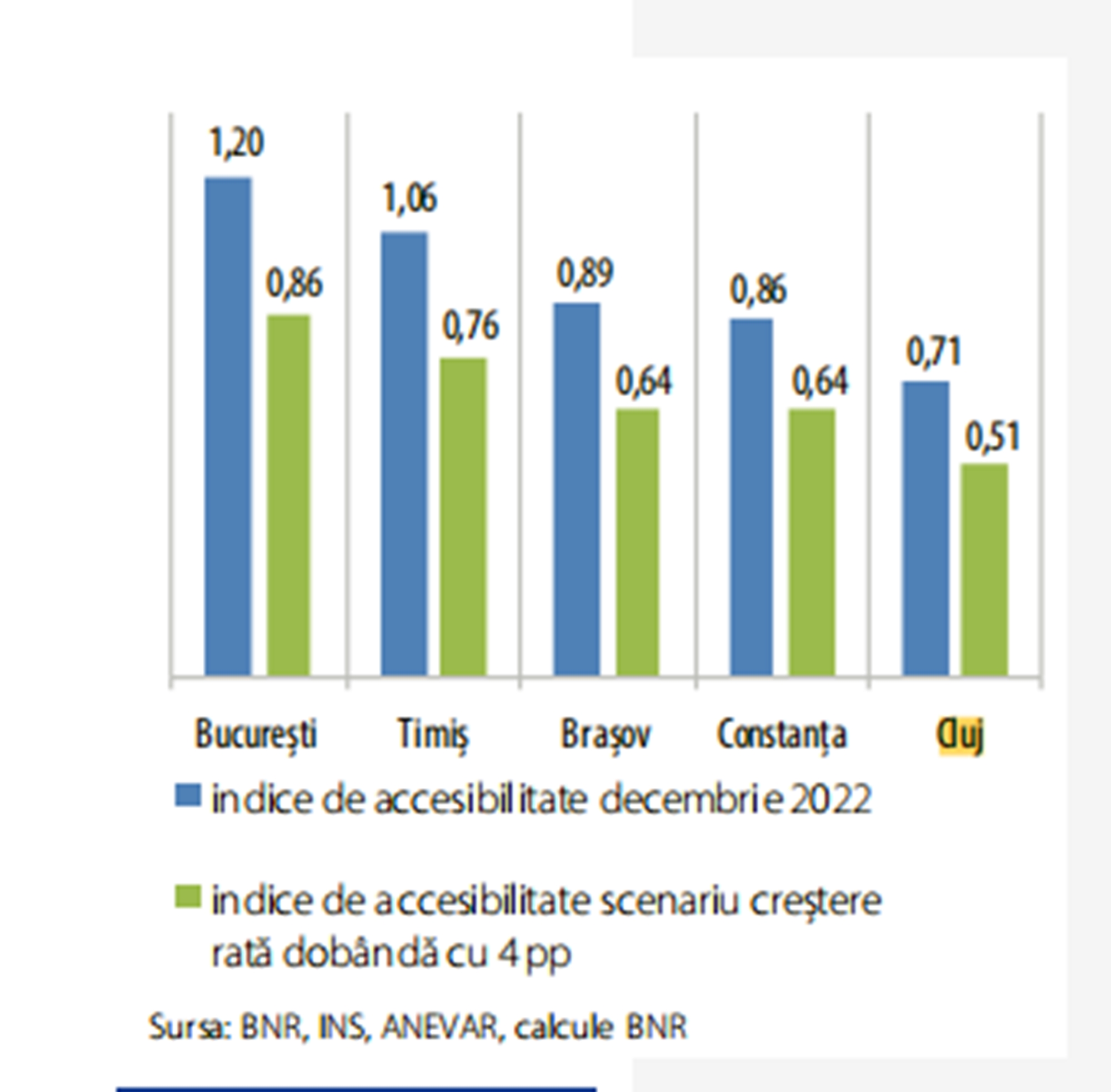

Potrivit documentului, piața imobiliară rezidențială din România este caracterizată de disparități importante în plan regional, în ceea ce privește cererea și oferta de bunuri imobiliare.

De asemenea, concentrarea regională a împrumuturilor ipotecare se poate observa mai bine în regiunile mai sărace ale României.

”Diferențele la nivel regional în ceea ce privește indicatorul preț pe venit sunt determinate atât de nivelul prețurilor proprietăților imobiliare, precum și de cel al veniturilor. Cel mai ridicat nivel al indicatorului se remarcă în județul Cluj, regiunea înregistrând totodată și cele mai importante majorări ale prețurilor proprietăților rezidențiale. Pe de altă parte, în județele Giurgiu, Teleorman și Caraș-Severin indicatorul preț pe venit se situează la cele mai reduse valori”, se arată în raportul BNR.

Creditele imobiliare sunt tot mai inaccesibile

Războiul din Ucraina a dus rapid la o instabilitate economică în țările din Uniunea Europeană. Pentru a tempera creșterea inflației, băncile naționale din UE au majorat rapid dobânda de politică monetară.

În acest fel, valoarea ratelor la creditele imobiliare a crescut cu mai multe sute de lei. Analiștii BNR mai susțin că, din cest motiv, băncile au înăsprit politicile de acordarare a creditelor imobiliare, care acum nu mai sunt atractive.

”Discrepanțele se manifestă și în ceea ce privește accesul la piața creditului ipotecar. Dintre cele cinci centre de dezvoltare analizate, doar Timișoara și București înregistrează valori supraunitare ale indicatorului. Brașov și Constanța prezintă un nivel similar al accesului la piața creditului ipotecar, în timp ce Cluj-Napoca consemnează cea mai redusă accesibilitate. Majorarea dobânzilor pune presiune suplimentară pe capacitatea de plată a debitorilor, o creștere a ratei dobânzii cu 4 puncte procentuale conducând la reducerea indicelui de accesibilitate de la 1,2 la sută la 0,86 la sută în cazul Capitalei”, se mai arată în analiza BNR.

Judeţele cu cea mai mică pondere a creditului ipotecar sunt Harghita şi Covasna (0,3% din total).

Recomandările noastre