O conciliere reușită înseamnă că părțile s-au împăcat. Adică, atât consumatorul, cât și banca sunt mulțumiți de soluția dată de conciliator.

Iar în ultimii trei ani, în peste 1.000 de cazuri, cele două părți au bătut palma și nu au mai ajuns în instanță. Pe lângă importanța asigurării unei soluții alternative în afara instanței, pentru cel care depune cererea, CSALB are ca scop să devină primul reper al sistemului bancar când vine vorba de rezolvarea nemulțumirilor clienților de servicii financiar-bancare. Dacă la începutul activității CSALB nu toate băncile au crezut în misiunea Centrului și au privit cu anumite rezerve rolul conciliatorilor, în prezent TOATE instituțiile bancare din România acceptă cereri de conciliere trimise de consumatori prin intermediul Centrului.

Vizibil, cuantificabil și benefic - așa descriu băncile efectul implicării CSALB în rezolvarea problemelor dintre consumatori și instituțiile financiare. Deschiderea băncilor către rezolvarea pe cale amiabilă a problemelor cu consumatorii se vede și în suportul pe care îl oferă, zi de zi, conciliatorilor CSALB, prin intermediul departamentelor dedicate sau prin instruirea personalului bancar cu privire la procedurile de conciliere. Pentru a ușura interacțiunea cu echipa de conciliatori CSALB, reprezentanții comercianților primesc mandate de negociere cu consumatorii, iar asta face ca unele dosare să fie rezolvate în doar câteva zile. Media soluționării dosarelor a fost de 55 de zile în 2018, deși legea menționează 90 de zile ca termen maxim de soluționare a unui dosar. În plus, băncile sunt obligate de legislație să își informeze clienții despre existența CSALB chiar în momentul încheierii unui contract, dar și prin informații postate pe site-urile lor.

Reacția băncilor, încurajatoare pentru Centru

Un atu în interacțiunea băncilor cu CSALB îl constituie profesionalismul conciliatorilor. Au fost consumatori care au înțeles că o negociere nu este doar un proces de a cere și primi, ci că scopul este acela de a se întâlni la mijloc și de a-și strânge mâna ca urmare a găsirii unei soluții care mulțumește ambele părți. “Sunt încă pași de făcut, însă suntem optimiști că exemplele bune de până acum vor conduce la reducerea nemulțumirilor, costurilor și a timpului pentru toți cei implicați în acest proces”, spune Flavia Popa, Secretar General, BRD Groupe Societe Generale.

Atât băncile cât și consumatorii preferă concilierea prin intermediul CSALB din mai multe motive: este gratuită, flexibilă, ușor de accesat, părțile beneficiază de suportul unui conciliator specializat care poate recomanda atât băncii, cât și consumatorilor, soluții de rezolvare a situațiilor litigioase, care să fie acceptate de ambele părți. „Am recomandat consumatorilor acest canal de soluționare alternativă a litigiilor prin intermediul site-ului băncii, răspunsurilor trimise clienților, dar și prin materialele de prezentare pe care le-am pus la dispoziția acestora prin intermediul agențiilor noastre”, spune Bogdan Atanasiu, Manager Managementul Reclamațiilor, Divizia Retail, Raiffeisen Bank.

Există bănci care au alocat activitatea de conciliere unui birou intern specializat în negocierile cu consumatorii băncii. „Informațiile despre activitatea CSALB sunt disponibile în contractele cu clienții, pe website, în răspunsurile trimise la reclamațiile clienților, precum și în sucursale. Ideea caravanelor CSALB este foarte utilă pentru a afla cele mai bune practici“, crede Ionuț Stanimir, director de Marketing și Comunicare BCR.

Soluțiile oferite de conciliatori au fost și ele îmbrățișate de instituțiile financiar-bancare. Spre exemplu, în cazul Garanti Bank au existat mai multe cazuri încheiate amiabil. „Au existat și cazuri în care simpla participare la conciliere și explicațiile oferite de bancă, fără alte compensații financiare, au fost considerate satisfăcătoare de către clienți”, a precizat Tatiana Jilavu – Head of Customer Experience - Garanti Bank.

“Procedura concilierii este considerată de CEC Bank drept o alternativă reală la soluționarea litigiilor prin intermediul instanțelor de judecată. CEC Bank este deschisă la soluţionarea alternativă a litigiilor cu consumatorii, astfel că tot mai multe cereri ale clienţilor au fost transformate în dosare”, spune și Mirela Iovu, Director-Vicepreședinte Comitet de Direcție al CEC Bank.

Îmbunătățirea relației client – bancă stă și la baza deschiderii pe care ING a avut-o de-a lungul anilor în interacțiunea cu CSALB. “CSALB a reușit în acești trei ani să câștige încrederea atât a clienților, cât și a noastră ca instituție bancară. Cazurile sunt analizate de conciliatori, buni specialiști din mediul juridic și economic, cu o vastă experiență în tratarea și gestionarea cazurilor“, spune Nicolae Andreica, Director, Head of Advisory Channels Management.

Încă de la înființarea CSALB și Banca Românescă a reflectat procedurile de soluționare alternativă a litigiilor în fluxurile specifice activităților dedicate tratării petițiilor venite de la consumatorii băncii, spun reprezentanții instituției bancare. “Impactul demersurilor de negociere cu clienții, făcute de CSALB, este vizibil și cuatificabil. A crescut nivelul de educare a consumatorilor și modul în care instituția bancară este percepută de clienți”.

75% dintre români au o relație bună cu băncile. De ce se plâng restul de 25%?

Reacția pozitivă a băncilor la procedura concilierii este una îmbucurătoare, în contextul în care, potrivit celui mai nou studiu CSALB nivelul de integrare financiară a consumatorilor români este unul crescut: doar 8% dintre respondenții online spun că nu folosesc niciun produs bancar și nu dețin nici măcar un cont curent sau un card.

Dintre situațiile familiale care generează dificultăți în plata ratelor, cele mai importante sunt: pierderea locului de muncă pentru cel puțin un susținător al familiei (37%), apariția unei cauze/probleme medicale care necesită rezolvare urgentă (23%), precum și scăderea venitului pentru cel puțin un membru al familiei (23%).

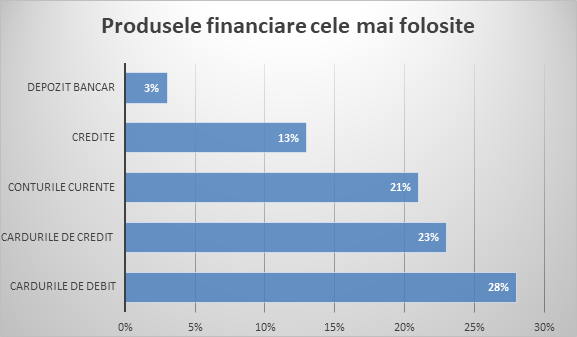

Potrivit aceluiași studiu, produsele financiare cele mai folosite sunt cardurile de debit (28%), cardurile de credit (23%) și conturile curente (21%), in timp ce credite dețin doar 13%.

Recomandările noastre